PENSIONES

Pólizas de vida deudor obligatorias.

21 agosto, 2023

NAVEGANDO POR AGUAS FINANCIERAS: ESTRATEGIAS EXITOSAS PARA EMPRESARIOS COLOMBIANOS

16 noviembre, 2023

El futuro no es claro pero puedes darle un norte 🔔

Según datos de Asofondos, solo 1 de cada 4 cotizantes en Colombia se logra pensionar. 2 de cada 3 personas no cotizan porque se encuentran en la informalidad. La Ley 100, después de 30 años, se quedó corta en la corrección de las desigualdades de la población y también entregó beneficios en regímenes especiales a las clases más favorecidas, que consumen el 80% del presupuesto pensional. Con este panorama, nos hemos preguntado ¿De quién es la responsabilidad de mejorar el sistema pensional?¿Será del Gobierno, de quienes hacen las leyes, de los fondos públicos o de quienes administran los recursos en los fondos privados?

Es claro que sí existe responsabilidad de los diferentes actores que propenden por la eficiencia en los rendimientos, la formalidad, el empleo, la natalidad, la distribución del ingreso, la tasa de mortalidad, entre otros pero, ¿nosotros que? ¿Qué pasa con las personas que somos los receptores de los beneficios económicos y que recibiremos la pensión?

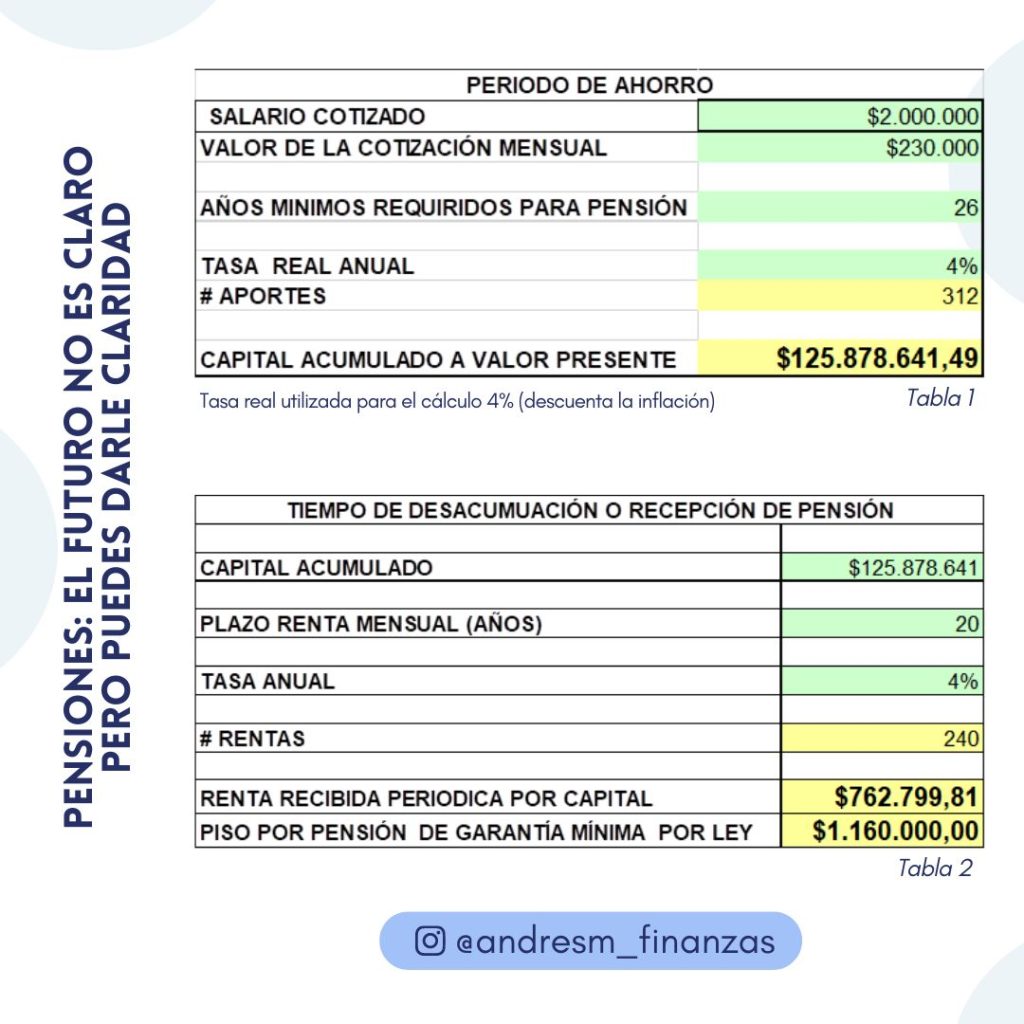

La mayoría tenemos la esperanza de que el sistema sea loable con cada uno o que la reforma que se está debatiendo en estos días sea la salvación y que se tenga la recompensa a muchos años de trabajo constante. Sin embargo, también es importante entender otra postura en la cual cotizar en virtud de un contrato laboral casi siempre no es suficiente para alcanzar una buena pensión, dado que solamente el 11,5% del ingreso base de cotización se convierte en ahorro, es decir que si tenemos una persona que gana un salario de $2.000.000 mensuales y sobre eso cotiza por 26 años de trabajo en promedio, al final de su vida laboral tendrá aportes de $71.760.000 y sumando sus rendimientos el capital llegará a $125.878.641 -ver tabla 1-.

Luego, para repartir ese dinero en los años de recepción de pensión (promedio de 20 años) daría un mesada estimada a valor presente de $762.800, pero en Colombia nadie se puede pensionar por menos del salario mínimo, es decir que su pensión sería por garantía mínima ($1.160.000) -ver tabla 2-.En conclusión el capital aportado nunca es suficiente para mantener el flujo de caja que se tenía en la edad productiva.

Por eso la invitación que quiero dar es a apropiarnos de nuestro futuro con una debida planeación financiera que no dependa de leyes o subsidios de los gobiernos de turno, si no que sea el resultado de nuestro esfuerzo desde jóvenes buscando el capital necesario para llevar una vida tranquila sin necesidades desde cualquier edad. Sé que te puede sonar difícil pero afortunadamente la educación financiera va en crecimiento por lo que si no sabes por dónde comenzar es el momento para buscar tu coach financiero, en Inmoga estamos listos para ayudarte a alcanzar objetivos y la tranquilidad financiera en tu retiro.

{kind=link}

{kind=link}

{kind=link}